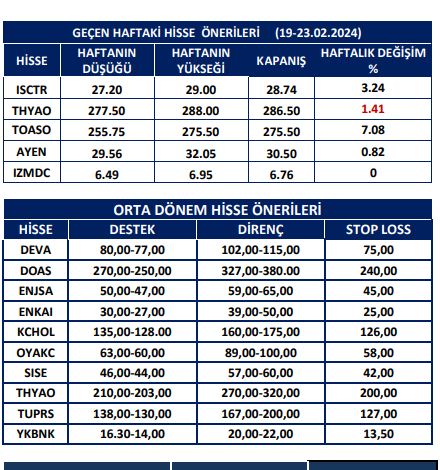

Haftalık Piyasa Yorumu

Borsa İstanbul’da yılın ilk günlerinden bu yana devam eden iyimserlik korunuyor. Ocak ayının ilk günlerinden bu yana BIST100 Endeksi kazançlarda diğer yatırım araçlarına (döviz, faiz, altın) göre açık ara önde. BIST100 Endeksi’nin getirisi yüzde 25’i bulurken diğerlerinin getirisi bunun çok altında. Halen de borsa kazanç sağlamaya devam ediyor. BIST100 Endeksi ve hisse senetlerindeki primle birlikte “yükseklik korkusundan” söz etmek için erken. Böyle bir kaygı bu aşamada görülmüyor. Hem yüksek hacimle yerli yabancı yatırımcı ilgisi devam ediyor. Hem de yüzde 25 prim yükseklik korkusunu yaşamak için çok abartılı bir oran değil. Tasarruf sahiplerinin yüksek getiri arayışı hep var olmuştur. Türkiye gibi yüksek enflasyon ile yaşayan bir ülkede tasarrufları korumak için bu olağan bir durum. Para akışkandır, piyasa şartlarına göre uygun limanlara yanaşır, alacağını alınca da başka uygun limanlar arar. Borsadaki getirilere bakınca bazı hisselerin BIST100 Endeksi’nin oldukça üzerinde kazançlar sağladığı görülecektir. Yüzde 100’ü aşkın prim yapan hisseler mevcut. Buna karşılık faiz, döviz, altın gibi yatırım araçlarının getirileri oldukça zayıf. TCMB son toplantısında faizi sabit bıraktı. Toplantı metninde ise faizin yüksek kalacağı yorumlarına neden olan açıklamalara yer verilmesi yüksek banka mevduat faiz oranlarını destekledi. Banka mevduatına yüzde 50’nin üzerinde faiz verildiği haber akışları arasında yer aldı. Mevcut faiz oranları halen enflasyonun altında kaldığı için (negatif faiz) borsadaki çıkışı zayıflatacak bir alternatif olarak bu aşamada belki görülmeyebilir. Ancak önümüzdeki dönemde; TCMB faizine bağlı olarak mevduat faiz oranlarının yüksek kalması ve borsa için en önemli alternatifin faiz olduğu hususu yakından izlenecek bir durum. Yüzde 50 risksiz getiri her ne kadar enflasyona karşı tam koruma sağlamıyorsa da geçtiğimiz aylara göre iyi bir oran. TCMB yaptığı hamleler ile biraz da mevduat faizlerindeki yükselişe katkı yaptı. TCMB faiz artırırken düşük banka mevduat faizleri talebi besleyerek parasal sıkılaşma politikasını zayıflatıyordu. Şimdi aynı söylemler banka kredi kartları ve maliye politikası için de söylenmeye başladı. Özellikle ücret tarafındaki gelişmeler ile kredi kartlarındaki artışların sıkı para politikasının gücünü azalttığı yönünde değerlendirmeler gelmeye devam ediyor. Ekonomi yönetimi buna bir önlem alır mı? Alırsa ne zaman alır bunu zaman içinde göreceğiz. Bu noktada belirleyici olacak veri enflasyon. Eğer enflasyonda mayıs sonrası bir gevşeme görülmez ise bu yönde bazı adımların atılması muhtemeldir. En azından bir süre daha faizler mevcut seviyelerinde kalacak. Yüksek faiz döviz ve konut üzerinde baskısını sürdürebilir. Döviz kurlarında agresif bir hareket olmazsa altının gram/TL fiyatı da yavaşlayacaktır. Dış piyasalarda altının ons fiyatı öncü merkez bankalarının faiz indirimi beklentilerinin ötelenmesi nedeniyle son aylarda zayıf seyrediyor. Konut fiyatları da yüksek faizden olumsuz yönde nasibini almaya devam edebilir. Bu açıdan önümüzdeki dönemde yatırımcılar bir süre faiz mi borsa mı ikilemi arasında kalabilir. Bu noktada ibrenin halen borsadan yana devam ettiği vurgusunu da yapmak yerinde olacak. Borsanın en önemli potansiyel rakibi faiz olacak. Olağan dışı bir gelişme olursa piyasa şartları ve yatırım araçlarının durumu tekrar gözden geçirilebilir.

TCMB geçen haftaki toplantı sonrası “Enflasyon görünümünde belirgin ve kalıcı bir bozulma öngörülmesi durumunda ise para politikası duruşu sıkılaştırılacaktır.” ifadeleri “şahin” olarak değerlendirildi. Açıklamaları borsacılar mevcut para politikasına devam olarak olumlu gördü. Buradan faizin yüksek, kurların ise istikrarlı bir çizgi çizeceği savıyla bir mesaj da yabancı yatırımcılara verilmiş olabilir. TCMB’nin son açıklaması eğer enflasyonda beklenen sonuçlar sağlanmaz ise yeni faiz artırımlarının olabileceğinin sinyalini veriyor. Bunun kararı enflasyonun seyrine göre verilecek. Faizler yüksek kalacağına göre yatırımcı bunu referans alıp bir yön belirleyecektir. Ama reel ekonomide yüksek faizin etkilerini görmeye devam edilecek. Daha yavaş bir büyüme olasılığı bunlardan biri. Yavaşlayan ekonomilerde borç ödeme kapasitesi zayıflar. Buradan borsa yatırımcısı için bir çıkarım yapacak olursak; Talep elastikiyeti bire yakın yani ekonominin seyrine rağmen talebi fazla esnemeyen şirketler ile özellikle finans borçları başta olmak üzere düşük borç yapısına sahip şirketleri ayrıca takibe almak yerinde olacak.

Kaynak: Meksa Yatırım Haftalık Bülten